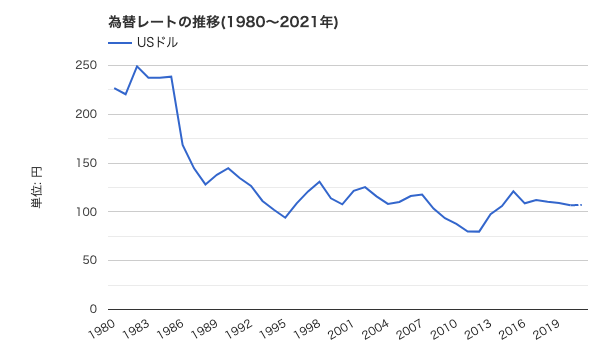

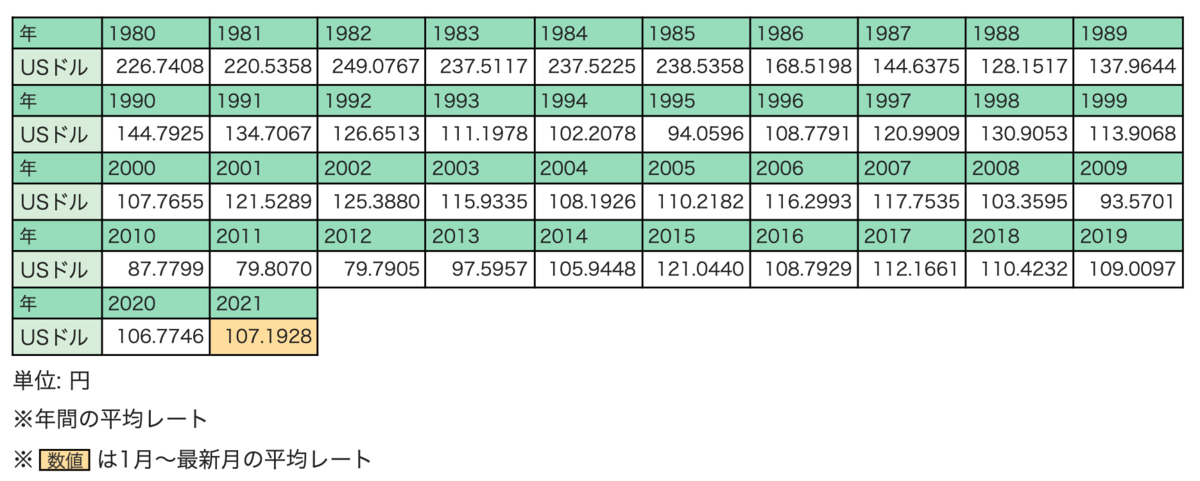

円とドルの関係

初めて海外旅行に行ったのは1993年の冬。

場所はグアムだった。

日本から出たのは初めて。

当然のことながらドルを見たのも使ったのも

このグアム旅行が初めてだった。

その昔は

1ドル=360円という固定相場だったから

今考えるとものすごく円安だったわけだけれども

ドル変動相場制になったのは1973年のこと。

以降、為替レートというのは常に揺れ動いている状態になった。

日本人は普段円しか使わないので

円安、円高という言葉をきいてもあまりピンとしなくて

どっちがどっちだっけ?となりがち。

でも海外に行った時、

現地で食事や買物をすると途端に自分ごとになる。

アメリカで水が飲みたくなった時

現地価格が1ドルだったとしよう。

1ドル=100円だったならば

その現地の水が100円で買える、ということになる。

1ドル=200円だったならば

その水は200円だし

1ドル=50円だったならば

その水は100円で2本買える、ということになる。

この例をとってみれば

1ドル=50円の時、円の価値が高いので円高。

つまり、日本人がアメリカに行くと、沢山お買い物ができる、ということ。

逆に1ドル=200円の時、円の価値が安いので円安。

つまり、アメリカ人が日本に来ると、沢山お買い物ができる、ということ。

上の表でみると

2010〜2012年に海外に行ったらばとてもいい旅行ができ

1980〜1985年までは海外旅行は高値の花、ということになる。

実は海外旅行に行かずとも

為替の影響というものをひしひしと感じる機会もある。

私は一括年払いドル建ての保険に10年ほどかけていたのだけれども

為替の関係で毎年、支払う金額が変動。

最大で10万円の差が出た。

もし、ちゃんと私が為替を理解した上で

上記の保険にかけていたならば、一括年払いにはしなかっただろう。

ドルコスト平均法というものをちゃんと学んでいたならば。

そして、目の前のことだけでなく

世界に目を向けていたならば

もっと早くから外貨資産をつくる仕組みを採用していたはずだ。

何でもそうだが

何かを構築したり、育むには一朝一夕でできるものではなく

時間をかける必要がある。

若いうちから学んでおいたほうがいい

若いうちから行動にうつしたほうがいい。

それは若者のほうが

何にも代えがたい貴重な”時間”というものを

より多く持っているからだ。

「もっと早く知っておきたかった!」

セミナーをすると何度もこのセリフを耳にする。

私自身もそうだったから。

知ること、学ぶことは

人生を豊かにするために必要不可欠であり

色々なジャンルにおいて同じことがいえるが

もし、私が20代のころの私に会えていたならば間違いなくこう伝える。

「お金についてもしっかり学びなさいよ」と。

*お金の基本のキがわかるセミナーは

6月21日(月)と6月26日(土)に開催します。

物価の安い国

コロナ以前、

海外旅行が好きで色々な場所へと行っていた。

旅の楽しみはなんと言っても異文化に触れることである。

日本にいては味わえない体験をすることは

若干の緊張も伴うがそれをはるかに超えるワクワク感でいっぱいだ。

見るもの聞くもの味わうもの、全てが新鮮で

五感をフル活動しながらそれを堪能し、それを脳裏に焼き付けていく。

私にとって旅は

人生を謳歌する上で

かなり上位にくる必須アイテムでもある。

20代の頃に訪れたバリでは空港から洗礼を受けた。

カウンターからスーツケースをピックアップし、ガラガラ引っ張っていると

おそろいの赤いポロシャツをきた現地の人たちが沢山いて

勝手に運ぼうとする。

いらないよ!と制するも

いいからいいから、といつの間にか私達の手から離れて

どんどん外に向かって歩いていく。

バリはこんなサービスもあるのか、とすごいね〜なんて話していたら

タクシー乗り場までくるとおもむろに手を出された。

「ん?」

「500円!500円!」と日本語で話すおじさん。

え?サービスじゃないの??

おいおい、勝手に運んでおいてそれはないだろう・・・?と思ったが

もう後の祭りで

財布から500円を支払った。

商魂たくましい・・・。

しかし、旅の始まりでもあったので

私達は洗礼を受けたね!なんて話しながらタクシーで宿に向かった。

到着して現地のきれいそうなレストランへ入る。

バリにきたら食べたかった”ナシゴレン”と”ミーゴレン”

その他、サラダやスープなどいくつか頼んで満喫。

会計は6,000円くらいだった。

バリって案外高いんだね!なんて話てたっけ。

翌日、ひょんなことで出会った現地ガイドのオジーに

市場へ連れて行ってもらった。

海外に行った時、市場が近くにあったら行くようにしている。

活気があるしそこに住む人々の息遣いが体感できるからだ。

オジーのちょっとした日本語と私達のたどたどしい英語をフル活用しながらのコミュニケーションはとても楽しく、そろそろランチでも食べようかと市場の中の食堂に連れて行ってもらった。

ここにきたらナシゴレンだろう!ってことで頼むと

昨日のレストランよりも数倍美味しく、そして値段は3人で250円くらいだった。

その安さと美味しさに感動しながらも

昨夜のレストランのボッタクリぶりには(あら失礼…)驚かされる。

そしてバリでの500円の価値というものを考えさせられた。

日頃、何の疑問も持たずに日本で生活している私にとって

旅はお金に関してアンテナがたつ唯一のチャンスでもあった。

旅にいってマクドナルドやセブンイレブンがあると必ず寄り、

価格をリサーチする。

日本で売っている海外のものがこちらではとても安かったり

逆に日本の製品が2倍以上もして驚いたり。

日頃、為替レートなんて意識もしないけれど

海外に行くと換金所の円レートは必ず目に入るようになる。

その頃はカードをあまり使わないようにして

ニコニコ現金払いだったので

この旅で使っていいお小遣いはこのくらい、とお財布に入れて

現地で足りない分は換金してた。

見慣れない海外のお金は

人生ゲームでつかうおもちゃのお金のようで

まるでリアリティがないのだが

現地にいき、くしゃくしゃのお金でお釣りをかえされていくうちに

段々とそれがお金なのだ、と認識するようになってくる。

20代でカラダが元気なうちは

体力を必要とする場所に行きたい、と思っていて

そうすると日本よりも物価が安いところになった。

だから若くてお金もなかったけれど

現地の物価が安いから、とてもリッチな旅が満喫できた。

物価の安いところに行ったら

日本で買い物するよりも当然、安く買うことができる。

だからお土産も沢山買えた。

自分の物も結構買った。

海外に行くとお買い物をしたくなるのは

そうした為替による差があるから、というのも一つの理由だろう。

コロナ禍以前、

銀座に行くと中国の方々が沢山いた。

ここは本当に銀座だろうか?!というくらい

日本語以外の国々の言葉が街のどこからでも聞こえてきていた。

一時、中国人の爆買がニュースにあがっていたが

あれは日本の商品の品質が良いから、というだけでなく

日本の商品が安いから、ということを知った時

衝撃を受けた。

日本の物価って高いものだと思っていたし

2000年前後の頃、中国の北京には4度ほど行っていて

その時の物価の安さを体験していたから

まさか中国の人たちが買い物をしに日本に来ている理由の一つが

物価の安さだ、と知った時には驚きとともに

中国の経済発展の凄まじさを体感したのだった。

だって銀座に大挙して来ていた中国の方々の姿は

すごくお金持ちって感じじゃなかったから。

多分、極めて平均的な一般庶民の方々だったと思う。

いつから日本は

買い物しやすい国になってしまったのだろう。

今後、海外に行けたとして

その時の”円”というものは

どのくらいの力を発揮するのか。

日本に住んで日本円だけを使っている我々にとって

円安、円高ってニュースでは聞くけれど

どこか関係ない、って関心を持たない人が多い。

けれども

日本が鎖国していない限り

世界における日本の円の価値というものはかなり影響が大きい。

日本の水が買われている。

日本の土地が買われている。

日本の会社が買われている。

日本の技術が買われている。

日本の人財が買われている。

日本の貴重な資本が

どんどん外国籍になっていく未来を

誰が予想しただろう。

もはや他人事ではないのだ。

高齢社会、人口減が現実となっている今、

日本の未来を予想して

然るべき対処を我々一人一人が意識せねばならない。

資本主義社会に住んでいる限りは

きってもきれないお金の存在。

まずは自分の足元から。

お金の不安解消は

まず知ることから始めよう。

知らなかった、では後の祭り。

間に合ううちに始めよう。

時代の変化とともに・・・。

電話ってコードついてたの?

その昔、電話は一家に一台だった。

友達に電話するにも、恋人に電話するにも

そのお家のお父さんやお母さんが出る確率は高く、

もう緊張ものだった。

長電話しようにも家族の前で話すのも・・・。

なのでコードレス電話が出たときにはものすごく画期的に感じた。

月日が流れ

一人一台の電話がある時代から

手のひらに海外ともつながれるスマホの登場で

今までの世界が劇的に変化した。

大判・小判などの硬貨しかなかった時代から

全国共通の紙幣へ。

私が小さい頃は500円は紙幣だったが500円硬貨になり

時代の流れとともに

紙幣に描かれている肖像も変遷している。

2024年に新紙幣がお目見えする予定だが

果たしてリアルの紙幣を何度見ることになるのだろうか。

今年変更予定だった新500円硬貨も発行延期になってるし。

キャッシュレス化が進み

スマホ1つ持っていればほぼ完結できる時代。

ますます現金を使う機会が少なくってきている昨今

果たして新紙幣がどのくらい流通するのだろうか・・・などと思う今日この頃なのである。

中国では2022年までにデジタル人民元を実用化させようとしている。

現金がデジタル化したもので、こちらは暗号通貨とは異なり

CBDC(Central Bank Digital Currency)、つまり中央銀行が発行する法定デジタル通貨である。

北京の冬季オリンピックまでに発行すべく

リアル世界で実証実験はすでに始まっていて実用化は秒読みだと言われている。

暗号通貨やデジタル通貨などがどんどん台頭している昨今、

日本においても中央銀行である日本銀行が昨年から準備を開始している。

あまり話題にのぼってはいないが。

私自身、今の生活の中で買い物をするのはカード決済が多くなっていて

現金を使うシーンがかなり減ってきている。

実のところ、昨年お財布を買う時にかなり迷った。

これから現金を使うことが極端に減るだろうから、ミニウォレットのほうが実用的ではないか、と。

でもお札を折って入れるのがどうにも嫌で

しかもデザイン的に一目惚れしてしまったお財布がありそれを購入した。

が!

現金を使うことが極端に減った。

何より外出が減ったし、スマホやPCからのネット注文であれば

予め登録してあるカードがあるからクリック1つで買い物は完了。

実際、銀行やコンビニのATMに行くこともかなり減った。

これがデジタル通貨になったとしたら私達の生活はどのように変化するのだろうか。

2024年の新紙幣の発行は

その後、大きな話題にはなっていない。

2000年に発行された2,000円札と同じくらい

もしかしたら日常であまり目にすることもないのかもしれない。

日本銀行の方針をみると以下の通り。

今後も現金に対する需要がある限り、日本銀行は、現金の供給についても責任をもって続けていく。

その意味で、CBDCは現金を代替するものではなく、現金と共存し、これを補完するものと位置付けられる。

新紙幣とデジタル通貨。

今後の動向も要チェックだ。

お金とは◯◯である。

『お金で何を買いたい?』

こう聞かれたら何と答えるだろうか。

モノ、サービス、知識、情報、体験…

人によってそれこそ千差万別だと思うが

本当に欲しいものはその対象となるものを手にいれた後の感情だ。

例えば私は旅が好きだが

その場所に行く前のワクワク感がすきだったり

思いもよらぬ出会いでの感動だったり

見たことのない美しい景色に心揺さぶられたり

現地の人にきく、現地でしか食べられない美味しいものを食べた時の

思わずニンマリしちゃう歓びだったり

その土地の言葉だったり歴史だったり文化等にふれて

自分の世界が広がった感覚だったり

その土地の風土や気候にあった服を身に纏ったり

日常では味わえないハプニングを楽しんだり

普段ではなかなか出てこない未知の自分を発見したり

それらを誰かと共有する楽しさだったり

・・・等々、

色々な体験と感情が味わえる旅というものが大好き。

旅にお金を出す、という行為は

そういうものぜーんぶ味わうための手段なのだ。

ところで私は

人生で一度は体験したいもの、というリストを作っている。

旅関係のことも書いているのだが

その中の1つに

ファーストクラスに乗ってみたい!というのがあった。

2年前、カリブ海でクルーズ旅をする機会があり、

現地集合だったから、飛行機を予約する必要があった。

マイアミまで道中長い。

乗り換えもあるからできれば快適に行きたい。

あ、この時にファーストクラスで行けたらいいじゃん♪

しかし、ファーストクラスって一体いくらするの???

調べてみたらその当時で往復300万円ほど。

庶民の私には到底手が出せないシロモノだ。

しかし!

旅仲間から私は聞いていた。

マイルを利用する手がある、ということを。

それまでマイルという名前はかろうじて知っていたものの

全く未知の世界だったから

これはプロから学んだほうが早い!ってことで

オンラインスクールに申し込んだ。

それを実践して予定通り

憧れのファーストクラスに搭乗することができて

もうホント、いい大人が終始大興奮だった。

これを体験できたことは大きい。

もちろん、オンラインスクールにまぁまぁのお金を出したけれども

それで得られたのは出した以上のリターンとなって返ってきた。

コロナ禍で海外旅行に行けない今となってはなおさら

ホント、あの時に決心して行動してよかった。

こんな風に

お金を投入することは

自分の得たい体験と感情を手にいれることができるのだ。

もちろん、お金がなくても手に入れられるものもあるだろう。

それはお金を介在させずにどんどん手に入れればいい。

だが、言いたいことは

お金を出すことで得ているものは

お金と交換したものの先にある、ということだ。

お金を使えばなくなる、といえば

確かに数字的にはそうかもしれないが

使うことで何を得たのか、を観ると

究極、感情という無形資産を得ていることに気づくだろう。

お金を使う時

それは必ず感情にたどり着く。

そう考えると使うことで得たい感情、

もしくは得られると思っている感情がある、

ということでもある。

つまり

お金と向き合うことは

自分と向き合うことに繋がっていく。

ちなみにお金を持っていることで得られる感情は

安心感である。

しかも抜群の!

最近読んだ本の中にはこう書いてあった。

貧乏人の悩みの99%は

お金で解決できる。

だが、金持ちの悩みの99%は

お金では解決できない。

だからお金で解決できるなら

とっとと解決したほうがいい。

何より大切な時間という命を無駄にしないために。

お金、何のために使ってる?

***********

<お金のセミナー>

開催予定はこちらです↓

□2月11日(木)10:00〜

□2月16日(火)14:00〜

□2月26日(金)19:30〜

***********

セブンポケッツ

公務員をやめて独立しようとしていた1年目。

あることを聞いた。

収入の柱は複数持つべし!

パルテノン神殿のように

沢山の柱で支えれば建物は強化され、

ちょっとやそっとのことでは倒れない。

たしかに。

ここまでいくと

倒れることはなさそう・・・ww

まぁ、パルテノン神殿とまではいかなくても

7つの収入源があったなら

1つが駄目でも他のものでカバーできる。

これを労働で実現しようとすると・・・

カラダが壊れる。確実に。

だから労働以外の方法を考える必要があった。

私の場合はラッキーなことに

投資会社の友人からお金を働かせることを教えてもらったから

早速採用した。

私の労働→ 労働収入

お金の労働→ 財産収入

この2本だてでスタート。

私の労働には波があった。

セミナーの本数や集客数

講演依頼の依頼数

企業での人材育成研修の依頼数・・・

毎月の収入にはバラツキがあり

不確定要素があった。

なによりも私がダウンしたら収入はなくなる。

だから

熱があろうがギックリ腰だろうが

自分の状態に関係なく仕事をする必要があった。

一方で

お金の働きっぷりは非常に安定していた。

なにせ

24時間、365日

アメニモマケズカゼニモマケズ

働き続けることができる。

あとはオーナーである私が

人材派遣さながらに

どこにお金を置くのか、という預け先を決めるだけ。

そうするとその場所で

お金は忠実に資産を増やしてくれたのだ。

私自身がお金を働かせる、となると

やはり私の労働につながるが

派遣することで

その会社でその道のプロたちが

お金を上手に働かせてくれる。

投資がコワイ、という人がいるが

自分の労働収入のみに頼るということのほうがよっぽど怖い。

もちろん、ビジネスの才覚があるならば

それでも十二分に稼ぐことはできるだろうが

私にはそこまでのセンスがあるとは到底思えなかった。

で、最初からお金を働かせるという手段をとった。

おかげで労働収入がピンチの時も

なんとかやってこられている。

2020年のコロナが全世界にもたらしたものは

健康面での不安のみならず

経済面での不安がとても大きい。

金融後進国の日本でも

ようやくお金について学ぼう、とか

お金を働かせよう、という傾向が高まっている。

今こそ、学ぶ時。

今こそ、実行する時。

始めない限りは

できるようにはならないのである。

***********

<お金のセミナー>

開催予定はこちらです↓

□2月11日(木)10:00〜

□2月16日(火)14:00〜

□2月26日(金)19:30〜

***********

ドリルの話

「あなたは何を売ってるの?」

それに対して参加者は自分の取り扱っている商品について答える。

講師はこう言った。

ドリルが欲しい人は

ドリルが欲しいのではない。

ドリルを売っているあなたは

ドリルを売っているのではない。

”穴”を売っているのだ。

これを聞いた時

本当だ!と目から鱗が落ちた覚えがある。

穴を買っているとは思わなかったーーー!!

↑ 完全にユーザー目線だった私(笑)

でもこういうことって多いのだと思う。

もともとは穴をあけたいから

そのための道具を買おう!って

ドリルを求めに店に来るのだが

いつの間にか道具が目的になっちゃってるってこと。

ドリルはニーズの顕れ。

本当に欲しいのは”穴”

もっというと

穴をあけて何をしたいのか、が

本当に欲しい結果なのだ。

例えば”壁に絵を飾りたい”が得たい結果だとしたら

ドリルで穴を開けなくても済む方法が他にもある。

となると

欲しいものは”穴”ではなくなるのだ。

壁に絵を飾りたい。

これをウォンツというが

それを叶える方法が

壁に穴を開けてビスでとめる、ということしか知らなかったら

ドリルを買い求めにドリル屋さんへ行くだろう。

ドリル屋さんはドリル専門だから

ドリルの中からお客様に最適なものを売るだろう。

でもDIY全般のものを取り扱っているお店に行き

お店の人が一言

「ドリルで何をしたいのですか?」と聞いてあげたならどうだろうか。

「絵を飾りたいのです。」

ではこちらへ・・・とご案内するのは

果たしてドリル売り場だろうか。

日本人のお金に関しての見識は

このドリルを買うお客様とさほど変わらない。

銀行員が詳しいだろう

保険会社の人が詳しいだろう

証券マンが詳しいだろう

そのお店(専門店)に行けば

そのお店の中で今現在一番オススメのものを

教えてくれる。

あなたが欲しいものが

ドリルならばOK。

でも

本当に欲しいのはドリルなのだろうか。

ニーズではなく、

あなたのウォンツを引き出してくれる人のところへ行こう。

***********

<FAによるお金の勉強会>

2月 2日(火) 13:00〜/19:30〜

2月11日(木)10:00〜

2月26日(金)19:30〜

***********

それって普通なの?!

セミナーや個別相談で勉強したことを

そのまますぐに行動に起こすクライアントさんが

とても多くて嬉しい。

ご自身のお金関連の棚卸しをすることがまず第一歩だが

例えば

どんな保険に入っていて

毎月いくら支払っているのか。

固定費はどのくらい支払っていて見直す必要があるものはどれか。

どこにどのくらいお金をおいているのか。

収入と支出のバランスはどうか。

・・・等々

現状把握をすること。

つい先日、お金のセミナーを受講してくださった方が

こんな報告をしてくれた。

毎月コツコツと8年間で200万円積み立てていたのを

久しぶりに記帳してみました。

な・なんと、800円の利息でした!

8年間で800円ーーー???

と、私はかなり衝撃をうけた。

が!

みんなはどう思うのだろう?と疑問がわいたので

クライアントさんに許可とって

その後、数人にインタビューしてみた。

8年間でがんばって200万円積み立てたら

800円の利息だった。これについてどう思う?

そしたら意外な答えが返ってきた。

「800円も利息がついたんですか?」

「まぁ、普通なんじゃない。」

「まぁ、そんなもんだよね。もっと欲しいけど。」

「100円単位で利息ってつくんだー?」

唯一、投資をしている友人が言った。

「ま、日本ならそんなもんじゃない?」

なるほどー。それが普通の感覚か。

私のように衝撃は受けないのだな、と。

でも、ハタと考えた。

お金を”貯める”ということに関しては成功している。

だから、ある意味目的は果たしているのだということに。

ただ、”殖やす”という観点からみると

8年という歳月は実にもったいない。

Time is Money.

とはよく言ったもので

時間はお金を成長させる。

が、お金は時間を買い戻せない。

このことを考えた時

もっと早くに知っていればよかったのに・・・と思うが

気づいた今が一番、若い。

件のクライアントさんも笑いながら

「8年間、何をやっていたんだーーー自分!!と思いましたが

今、気づけて本当によかったです。

学ぶって大事ですね^^」

今、そのクライアントさんは

資産形成に向けてご夫婦揃って積極的に取り組んでいる。

未来の豊かさは

今の意識と行動に反映する。

***********

<お金の勉強会>

2月 2日(火) 13:00〜/19:30〜

2月11日(木)10:00〜

2月26日(金)19:30〜

***********